交行报告:楼市下一步调控重点可能转向二手房

作者 夏丹(交通银行金融研究中心高级研究员)

3月,房地产市场进入密集调控期,并呈现出一些新的突出现象。结合近期央行和统计局公布的房价、销售、投资及信贷数据,本文将集中讨论市场所关心的三个问题。

一问:新房销售同比下滑,调控就要停止了吗?

3月起,房地产市场调控趋于频繁,截至目前已经有50余城市出台了超过140次调控措施。昨天统计局公布的商品房成交数据显示,两项销售指标继续处于回落当中。1-3月份,商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点;商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。然而央行数据显示,3月居民部门中长期贷款增加4503亿元,较上月多增699亿元,且占同期新增贷款总额的比重超过44%,接近去年全年的水平。这其中主要为按揭贷款的增长,反映了部分城市住房成交量依然不低。实际上,尽管热点城市新房成交骤降,但部分城市二手房并未降温,如3月北京周均成交套数仍保持了较高水平,杭州周均成交套数为去年同期的两倍以上。

图1:各线城市新建商品住宅价格环比涨幅

数据来源:国家统计局,交银金研中心

今早公布的房价数据显示,房价环比上涨还在继续。3月70个大中城市新建商品住宅均价环比上涨0.71%,涨幅较上月明显扩大,各线城市涨幅均“抬头”。70个大中城市中,仅上海、南京等8个城市房价环比下降,其余62个城市均有不同程度的上涨,其中广州、海口、三亚涨幅超过了2%。二手房方面,仅有南京和乌鲁木齐房价环比下降,合肥、银川等4城持平,其余64城均环比上涨,其中厦门环涨达4.9%,广州、北京次之,环比分别上涨3.3%和2.2%。尽管不排除有季节性因素的上涨,但在调控的紧箍咒特别是对新房的限制已收到几乎“史上最紧”的情况下其房价仍然上扬,表明控房价还任重道远。预计涨幅居前的热点城市还有加码调控措施的可能,下一步调控的重点可能转向二手房方面,调控手段由限购限贷转而侧重于限售,以拉长二手房上市转让交易的时间。房价上涨压力较大的环核心城市地区也有加入限购限贷大军的趋势,调控范围还将扩大。

二问:三四线楼市有起色,去库存快完成了吗?

今年以来,在去库存政策的持续推进下,三四线城市房地产市场整体热度逐渐提升,部分城市商品房销售出现明显起色。有一些市场观点认为三四线城市呈现出的“火爆”销售局面正带动去库存“接近尾声”。但从33个数据可得且相对完善的代表三四线城市的情况来看,其总体销售环比和同比离“火爆”尚有差距。若推及全国293个地级市中的其他三四线城市,整体成交增速可能更低。可以认为,一季度三四线销售的热潮更多的是“散点开花”,被报道升温较快的只是其中一小部分,大部分三四线城市还难言走出高库存阴霾。去库存还在进行时,不宜夸大当前三四线楼市成交改善的现状。

图2:三四线代表城市 商品房成交面积周度变化情况

数据来源:WIND,交银金研中心

在这一拨三四线城市去库存的浪潮中,城市之间会表现出时间和程度上的差异,其中“有题材、有故事”的三四线城市更容易借去库存东风从低谷走出。这些“题材”包括:(1)区域位置良好,交通便利,如省域副中心或位于城市圈内核心城市周边;(2)产业经济发展势头向好,地方政府产业政策初见成效;(3)拥有旅游、养老等特色资源禀赋;(4)在城市集群内功能定位明确,具有独特的角色分工等。

而区位不佳、禀赋不足、缺乏产业支撑的三四线城市则不如前者那般乐观,这些不能单靠自身经济规律完成去库存的城市,则需要借助“外力”推波助澜。这些“外力”包括:(1)政策托底之力:政策面的友好将持续发酵,棚改货币化安置比例提升成为三四线去库存的强动力,房贷资源向三四线倾斜也将为去库存提供弹药;(2)需求外溢之力:核心城市严控下的外溢效应将使三四线城市分享需求红利,但若部分三四线区域投机倾向明显提升,按照目前“哪里不对点哪里”的属地化调控原则,也有招致定点打击的可能;(3)预期推升之力:预期往往是“梦想变为现实”的有力推手,涌动在局部地区的热浪也可能挑拨市场的神经,形成三四线整体向好趋势的预期,助推资金流入而使预期得以自我实现。当然,外力作用究竟成色如何,还需看各家武艺,短暂热潮释放后仍可能有后劲乏力之隐忧。要止住三四线楼市萧条的长久之“渴”,由“看一二线脸色”转变为“靠自己吃饭”,最终还应落脚在提升城市自身的核心竞争力上。

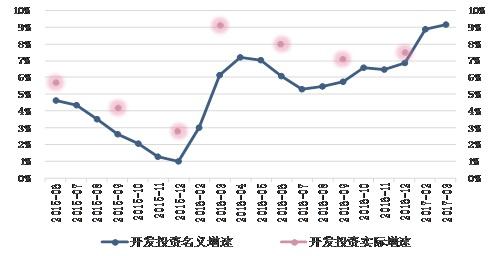

三问:开发投资增速超预期,能持续乐观吗?

1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。统计局并未公布扣除价格因素的同比实际增长情况,依当前的情况推测,同比增速可能更高。近两个月房地产开发投资的较快速上涨或与土地市场的活跃有关,今年以来地方政府推地动作有所加快,开发企业经过近一年的“饥饿”补库存意愿也比较明显。1-3月份,房地产开发企业土地购置面积3782万平方米,同比增长5.7%;土地成交价款1359亿元,增长16.7%。

图3:房地产开发投资名义和实际增速变化情况

数据来源:国家统计局,交银金研中心

不过这种超预期的增长态势可能不会持久,房地产开发投资增速或于下半年回落。原因有三个方面:一是来自于房企金来源的缩减。因商品房交易行为产生的个人按揭贷款和定金及预收款在开发到位资金构成中占比约一半,成交增速下行和信贷监管趋严将减少这两项资金来源。政策对房企开发贷、再融资、公司债等融资渠道的监管逐步加强,开发企业资金宽裕程度在降低,融资成本相对提高。第二,从开发投资增速相对销售指标的滞后性来看,销售面积增速的回落将逐步传导至新开工、施工、竣工,房企投资行为偏谨慎。第三,去年供地较少的热点城市可能加大土地供给,对开发投资增速的下滑有对冲作用;但毕竟各路资金进入土地市场的通道已慢慢被收窄或堵死,且占土地市场较大比例的三四线城市也不会大肆推地,因此我们判断其主要为对冲而非主导作用,有利于支撑开发投资增速小幅下滑。 |