|

吃惊!余额宝竟隐含着房价涨跌的秘密!

作者:来源:融360房贷 转贴自:8000j・宝鸡房地产网 点击数:1003

吃惊!余额宝竟隐含着房价涨跌的秘密!

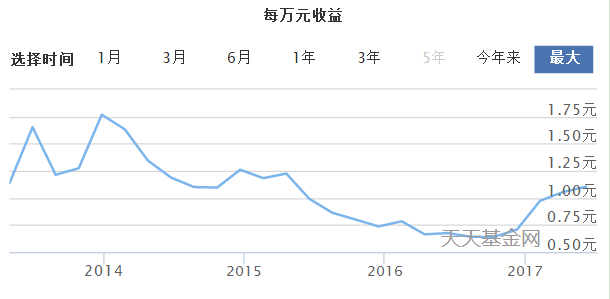

很多人并不知道,余额宝是中国楼市的一面镜子!通过余额宝我们可以知道中国楼市过去以及未来涨跌的秘密! 2013年余额宝横空出世,它以方便、快捷的优势慢慢地受到民众的认同,那个时候存款逐渐从银行搬家,开始涌向高息的余额宝。2017年6月余额宝的规模已经达到了1.43万亿元,超过了国内吸储能力最强的银行--招商银行。 同期余额宝的收益率经历了先上涨,后下跌,再上涨的过程。如下图,13年成立后收益率一路上涨,在2014年2月24日以6.13%的收益率见顶,随后下跌,最低见底2016年10月份的2.3%,随后再次上涨,目前收益率已经破4%。

如果你细心观察会发现当中有一个非常有意思的现象,余额宝收益率上涨的时候房价往往承压,下跌的时候压力释放! 下面是2012年至今的上海新房价格走势图:

从图上可以看出,2014年上海房价见底,同期余额宝收益率见顶;2016年的房价见顶,同期余额宝收益率见底。 奇怪了吧?为什么会出现这样子呢? 小白在此前的文章已经专门分析过,余额宝是货币基金,它不能投资于股票、期货等风险较大的资产。只能投资于银行存款、债券等“固定类收益”资产。它一般通过同业往来等方式给银行等金融机构借钱,当市场利率升高的时候,银行筹钱的难度加大,掌握筹码的余额宝顺势提高给这些机构借钱的利率,这样它就可以给客户提供更高的收益率了。 如下图在这个时间段内(2013年-至今)银行间隔夜拆借利率(视为市场利率)也恰好见顶于13年-14年之间,见底于2016年,和余额宝收益率几乎同步。

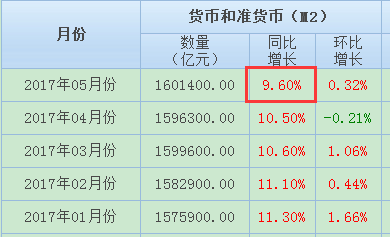

所以余额宝收益率的上升往往意味着市场利率的上升。余额宝收益率可以视为市场利率的一个缩影,而房价对市场利率向来敏感,在市场利率(余额宝收益率)上升的时候下跌或调整,反之则上涨。 房地产行业是一个资金密集型行业,开发商投资中就有差不多60%的钱来源于银行贷款或者银行理财。居民买房也一样,即使在央行控制信贷的情况下,目前新增贷款中仍然有超过50%的贷款是房贷。现在市场利率能够影响银行的贷款利率,因为银行可以在一定的限度内调高贷款利率。 如果贷款利率快速上升,那么开发商借钱的成本将会大幅上升,最后转稼到房价上。居民买房也一样,我们以老A为例,假定老A在上海贷款500万买房。 1、如果老A按照目前4.9%的商业贷款利率贷款,贷款20年,那么他每月需要的还款金额是32722元。 2、如果商业贷款利率升到了5.15%,贷款仍然是20年,那么他每月的还款金额将会达到33413元。 可见,如果如果房贷利率上升0.25%,那么老K每月房贷成本将会多出691元。 当然,有读者会问,我们的是公积金贷款呢?影响应该不大吧!如果是这样将会产生两个问题: 1、公积金贷款是有额度限制的,并不是你想贷多少就贷多少,目前来说个人可以贷款额度最高是北京120万,较低的是广州是60万。 2、市场利率上升后不会马上影响到公积金贷款利率,但是如果央行上调基准利率那么次年1月1日公积金贷款利率会同步上调,这时对房价是一大考验! 所以余额宝收益率(市场利率)的上升往往意味着房价的调整。 现在全球宽松的货币政策开始见顶,央行也已经逐渐收紧货币。M2(可以理解为市场上钱的数量)增速同比降为个位,这说明央行印钞的速度逐渐变慢,如果钱投放得越来越少,而同期商品数量越来越多,那么导致的结果就是钱变得稀缺,即市场利率上升。

对于普通老百姓来说,你看不懂市场利率,但你应该能看懂余额宝收益率,按照过去,2014年余额宝收益率升高到6%时是房价压力最大的时候,现在余额宝收益率是4%,距离6%还有一段路,然而在这过程中房价肯定是难熬的! |